Aktuelle Rechtsprechung – kompakt kommentiert

Aktuelle Rechtsprechung – kompakt kommentiert

Aktuelle Rechtsprechung – kompakt kommentiert

Neues Themen-Special von NWB Erben und Vermögen:

- Die jüngsten BFH- und FG-Urteile zur Verlustverrechnung für Termingeschäfte kompakt kommentiert

- Aktuelle Rechtsentwicklung zu Zinsen bei Aussetzung der Vollziehung

- Mit Praxishinweisen für Ihre Beratung

Neues Themen-Special von NWB Erben und Vermögen:

- Die jüngsten BFH- und FG-Urteile zur Verlustverrechnung für Termingeschäfte kompakt kommentiert

- Aktuelle Rechtsentwicklung zu Zinsen bei Aussetzung der Vollziehung

- Mit Praxishinweisen für Ihre Beratung

Neues Themen-Special von NWB Erben und Vermögen:

- Die jüngsten BFH- und FG-Urteile zur Verlustverrechnung für Termingeschäfte kompakt kommentiert

- Aktuelle Rechtsentwicklung zu Zinsen bei Aussetzung der Vollziehung

- Mit Praxishinweisen für Ihre Beratung

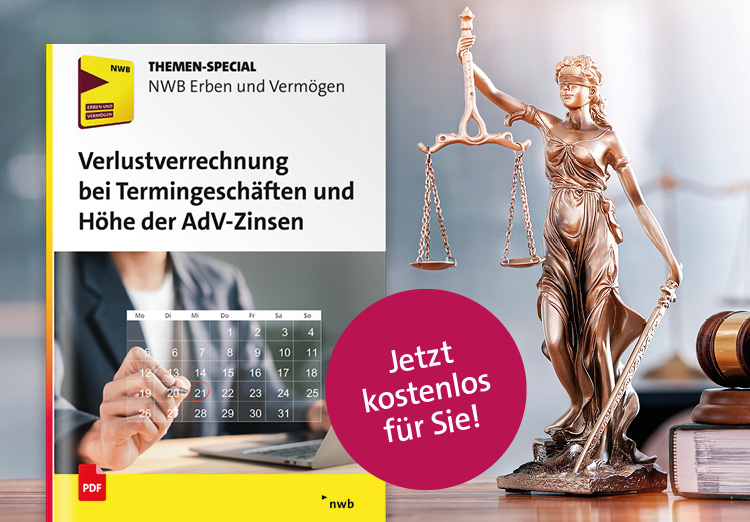

Verlustverrechnung bei Termingeschäften und Höhe der AdV-Zinsen

Aktuelle Rechtsprechung und Beratungshinweise

Das kostenlose Themen-Special von NWB Erben und Vermögen enthält diese Beiträge:

1. Verlustverrechnungsbeschränkungen für Termingeschäfte

Ernsthafte Zweifel an deren Verfassungsmäßigkeit

Verluste aus Termingeschäften dürfen nur mit Gewinnen aus Termingeschäften und mit Erträgen aus Stillhaltergeschäften ausgeglichen werden. Dabei ist die Verlustverrechnung bisher auf 20.000 € beschränkt. Mit dem Jahressteuergesetz 2024 soll sich das nun ändern, auch weil die Beschränkung in jüngster Zeit immer wieder Gegenstand von finanzgerichtlichen Auseinandersetzungen war. Das kostenlose Themen-Special von NWB Erben und Vermögen fasst die wichtigsten FG- und BFH-Urteile zum Thema jetzt kompakt für Sie zusammen und gibt Ihnen wertvolle Praxistipps für Ihre Beratung.

2. Zinsen bei Aussetzung der Vollziehung nach § 237 AO

Ist deren Höhe nach § 238 Abs. 1 Satz 1 AO verfassungswidrig?

Die im ersten Beitrag dargestellten Entscheidungen ergingen fast alle im Rahmen sog. AdV-Verfahren. Ebenso strittig wie die Beschränkung der Verlustverrechnung für Termingeschäfte ist die Höhe des Zinssatzes bei Aussetzung der Vollziehung nach § 237 AO. Mit am 22.8.2024 veröffentlichtem Beschluss hat der BFH dem BVerfG die Frage vorgelegt, ob diese mit dem Grundgesetz vereinbar ist. Das Themen-Special ordnet den Vorlagebeschluss für Sie ein und zeigt dessen Auswirkungen für die Praxis auf.

Verlustverrechnung bei Termingeschäften und Höhe der AdV-Zinsen

Aktuelle Rechtsprechung und Beratungshinweise

Das kostenlose Themen-Special von NWB Erben und Vermögen enthält diese Beiträge:

1. Verlustverrechnungsbeschränkungen für Termingeschäfte

Ernsthafte Zweifel an deren Verfassungsmäßigkeit

Verluste aus Termingeschäften dürfen nur mit Gewinnen aus Termingeschäften und mit Erträgen aus Stillhaltergeschäften ausgeglichen werden. Dabei ist die Verlustverrechnung bisher auf 20.000 € beschränkt. Mit dem Jahressteuergesetz 2024 soll sich das nun ändern, auch weil die Beschränkung in jüngster Zeit immer wieder Gegenstand von finanzgerichtlichen Auseinandersetzungen war. Das kostenlose Themen-Special von NWB Erben und Vermögen fasst die wichtigsten FG- und BFH-Urteile zum Thema jetzt kompakt für Sie zusammen und gibt Ihnen wertvolle Praxistipps für Ihre Beratung.

2. Zinsen bei Aussetzung der Vollziehung nach § 237 AO

Ist deren Höhe nach § 238 Abs. 1 Satz 1 AO verfassungswidrig?

Die im ersten Beitrag dargestellten Entscheidungen ergingen fast alle im Rahmen sog. AdV-Verfahren. Ebenso strittig wie die Beschränkung der Verlustverrechnung für Termingeschäfte ist die Höhe des Zinssatzes bei Aussetzung der Vollziehung nach § 237 AO. Mit am 22.8.2024 veröffentlichtem Beschluss hat der BFH dem BVerfG die Frage vorgelegt, ob diese mit dem Grundgesetz vereinbar ist. Das Themen-Special ordnet den Vorlagebeschluss für Sie ein und zeigt dessen Auswirkungen für die Praxis auf.

Verlustverrechnung bei Termingeschäften und Höhe der AdV-Zinsen

Aktuelle Rechtsprechung und Beratungshinweise

Das kostenlose Themen-Special von NWB Erben und Vermögen enthält diese Beiträge:

1. Verlustverrechnungsbeschränkungen für Termingeschäfte

Ernsthafte Zweifel an deren Verfassungsmäßigkeit

Verluste aus Termingeschäften dürfen nur mit Gewinnen aus Termingeschäften und mit Erträgen aus Stillhaltergeschäften ausgeglichen werden. Dabei ist die Verlustverrechnung bisher auf 20.000 € beschränkt. Mit dem Jahressteuergesetz 2024 soll sich das nun ändern, auch weil die Beschränkung in jüngster Zeit immer wieder Gegenstand von finanzgerichtlichen Auseinandersetzungen war. Das kostenlose Themen-Special von NWB Erben und Vermögen fasst die wichtigsten FG- und BFH-Urteile zum Thema jetzt kompakt für Sie zusammen und gibt Ihnen wertvolle Praxistipps für Ihre Beratung.

2. Zinsen bei Aussetzung der Vollziehung nach § 237 AO

Ist deren Höhe nach § 238 Abs. 1 Satz 1 AO verfassungswidrig?

Die im ersten Beitrag dargestellten Entscheidungen ergingen fast alle im Rahmen sog. AdV-Verfahren. Ebenso strittig wie die Beschränkung der Verlustverrechnung für Termingeschäfte ist die Höhe des Zinssatzes bei Aussetzung der Vollziehung nach § 237 AO. Mit am 22.8.2024 veröffentlichtem Beschluss hat der BFH dem BVerfG die Frage vorgelegt, ob diese mit dem Grundgesetz vereinbar ist. Das Themen-Special ordnet den Vorlagebeschluss für Sie ein und zeigt dessen Auswirkungen für die Praxis auf.

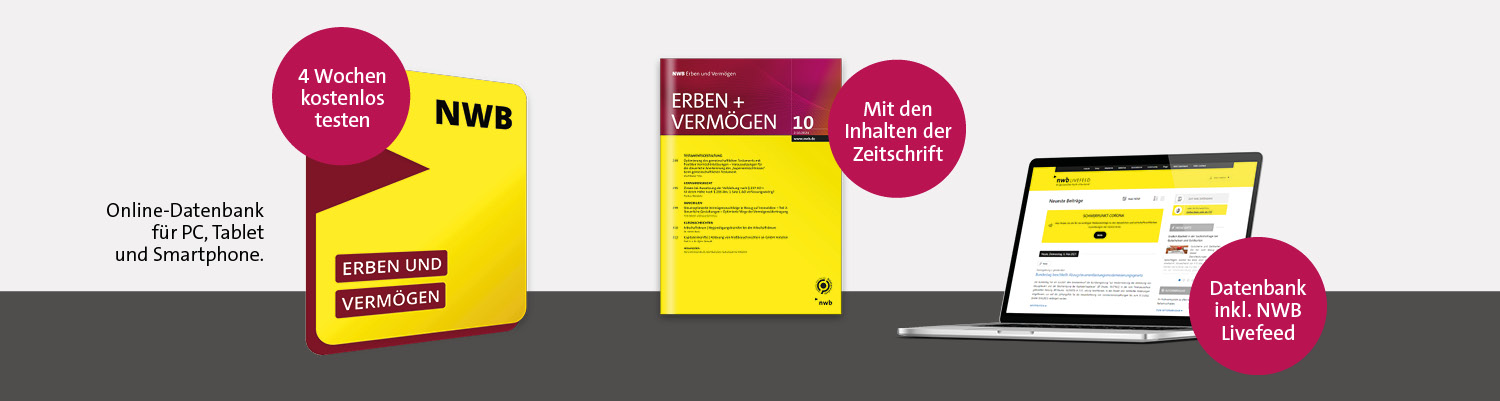

Sofort digital verfügbar!

Sie erhalten das Themen-Special als kostenlose Zugabe beim Gratis-Test von NWB Erben und Vermögen. Testen Sie das digitale Themenpaket jetzt 4 Wochen kostenlos und nutzen Sie die umfangreichen Fachinhalte für Ihre Gestaltungsberatung.

Sofort digital verfügbar!

Sie erhalten das Themen-Special als kostenlose Zugabe beim Gratis-Test von NWB Erben und Vermögen. Testen Sie das digitale Themenpaket jetzt 4 Wochen kostenlos und nutzen Sie die umfangreichen Fachinhalte für Ihre Gestaltungsberatung.

Sofort digital verfügbar!

Sie erhalten das Themen-Special als kostenlose Zugabe beim Gratis-Test von NWB Erben und Vermögen. Testen Sie das digitale Themenpaket jetzt 4 Wochen kostenlos und nutzen Sie die umfangreichen Fachinhalte für Ihre Gestaltungsberatung.

Top aktuell

„Am 16.10.2024 wurde die Beschlussempfehlung und der Bericht des Finanzausschusses zum Jahressteuergesetz 2024 (JStG 2024) veröffentlicht (BT-Drucks. 20/13419). Darin empfahl der Finanzausschuss ganz erfreulicherweise, die im Themen-Special von NWB Erben und Vermögen ausführlich behandelte Limitierung der Verrechnung von Verlusten aus Termingeschäften in allen noch offenen Fällen nicht mehr anzuwenden. Ebenso soll die betragsmäßige Limitierung der Verrechnung von Verlusten aus dem Ausfall privater Forderungen etc. nicht mehr angewandt werden. Am 18.10.2024 wurde die geänderte Fassung des JStG 2024 im Bundestag mit den Stimmen der Regierungskoalition angenommen.

Auch wenn die Zustimmung des Bundesrates noch fehlt und dessen nächste Plenarsitzung erst für den 22.11.2024 terminiert ist, ist die beabsichtigte Streichung der Sätze 5 und 6 des § 20 Abs. 6 EStG sehr zu begrüßen: So werden aus den bisher vier Verlustverrechnungstöpfen bei den Kapitaleinkünften „nur noch“ zwei und die empfundene Steuergerechtigkeit nimmt durch die „proaktive“ Handlungsweise der Legislative zu. Bemerkenswert ist, dass diese Punkte nicht nur von mir in den Beiträgen dargestellt wurden, sondern auch in der Rede von Herrn Markus Herbrand am 18.10.2024 im Bundestag aufgegriffen wurden. Meine „Prophezeiung“ stimmte also: Man sieht sich mehrfach im Leben!“

Markus Morawitz,

Dipl.-Volkswirt, Dipl.-Kaufmann, Steuerberater, ist freiberuflich auch in der Lehre sowie Steuerberaterausbildung tätig.

Top aktuell

„Am 16.10.2024 wurde die Beschlussempfehlung und der Bericht des Finanzausschusses zum Jahressteuergesetz 2024 (JStG 2024) veröffentlicht (BT-Drucks. 20/13419). Darin empfahl der Finanzausschuss ganz erfreulicherweise, die im Themen-Special von NWB Erben und Vermögen ausführlich behandelte Limitierung der Verrechnung von Verlusten aus Termingeschäften in allen noch offenen Fällen nicht mehr anzuwenden. Ebenso soll die betragsmäßige Limitierung der Verrechnung von Verlusten aus dem Ausfall privater Forderungen etc. nicht mehr angewandt werden. Am 18.10.2024 wurde die geänderte Fassung des JStG 2024 im Bundestag mit den Stimmen der Regierungskoalition angenommen.

Auch wenn die Zustimmung des Bundesrates noch fehlt und dessen nächste Plenarsitzung erst für den 22.11.2024 terminiert ist, ist die beabsichtigte Streichung der Sätze 5 und 6 des § 20 Abs. 6 EStG sehr zu begrüßen: So werden aus den bisher vier Verlustverrechnungstöpfen bei den Kapitaleinkünften „nur noch“ zwei und die empfundene Steuergerechtigkeit nimmt durch die „proaktive“ Handlungsweise der Legislative zu. Bemerkenswert ist, dass diese Punkte nicht nur von mir in den Beiträgen dargestellt wurden, sondern auch in der Rede von Herrn Markus Herbrand am 18.10.2024 im Bundestag aufgegriffen wurden. Meine „Prophezeiung“ stimmte also: Man sieht sich mehrfach im Leben!“

Markus Morawitz,

Dipl.-Volkswirt, Dipl.-Kaufmann, Steuerberater, ist freiberuflich auch in der Lehre sowie Steuerberaterausbildung tätig.

Top aktuell

„Am 16.10.2024 wurde die Beschlussempfehlung und der Bericht des Finanzausschusses zum Jahressteuergesetz 2024 (JStG 2024) veröffentlicht (BT-Drucks. 20/13419). Darin empfahl der Finanzausschuss ganz erfreulicherweise, die im Themen-Special von NWB Erben und Vermögen ausführlich behandelte Limitierung der Verrechnung von Verlusten aus Termingeschäften in allen noch offenen Fällen nicht mehr anzuwenden. Ebenso soll die betragsmäßige Limitierung der Verrechnung von Verlusten aus dem Ausfall privater Forderungen etc. nicht mehr angewandt werden. Am 18.10.2024 wurde die geänderte Fassung des JStG 2024 im Bundestag mit den Stimmen der Regierungskoalition angenommen.

Auch wenn die Zustimmung des Bundesrates noch fehlt und dessen nächste Plenarsitzung erst für den 22.11.2024 terminiert ist, ist die beabsichtigte Streichung der Sätze 5 und 6 des § 20 Abs. 6 EStG sehr zu begrüßen: So werden aus den bisher vier Verlustverrechnungstöpfen bei den Kapitaleinkünften „nur noch“ zwei und die empfundene Steuergerechtigkeit nimmt durch die „proaktive“ Handlungsweise der Legislative zu. Bemerkenswert ist, dass diese Punkte nicht nur von mir in den Beiträgen dargestellt wurden, sondern auch in der Rede von Herrn Markus Herbrand am 18.10.2024 im Bundestag aufgegriffen wurden. Meine „Prophezeiung“ stimmte also: Man sieht sich mehrfach im Leben!“

Markus Morawitz,

Dipl.-Volkswirt, Dipl.-Kaufmann, Steuerberater, ist freiberuflich auch in der Lehre sowie Steuerberaterausbildung tätig.

NWB Erben und Vermögen:

Optimal gestalten – Vermögen erhalten.

Jetzt 4 Wochen kostenlos testen und Themen-Special sichern!

- Online-Datenbank mit umfangreichen Fachinhalten zu Erbschaft, Nachfolgeplanung, Vermögensgestaltung und -erhalt.

- Mit den Inhalten der Zeitschrift NWB Erben und Vermögen, dem NWB Kommentar zum Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz, zahlreichen Arbeitshilfen und vielem mehr.

- Dank NWB Livefeed und E-Mail-Newsletter sind Sie stets über alle relevanten Neuigkeiten informiert.

NWB Erben und Vermögen:

Optimal gestalten – Vermögen erhalten.

Jetzt 4 Wochen kostenlos testen und Themen-Special sichern!

- Online-Datenbank mit umfangreichen Fachinhalten zu Erbschaft, Nachfolgeplanung, Vermögensgestaltung und -erhalt.

- Mit den Inhalten der Zeitschrift NWB Erben und Vermögen, dem NWB Kommentar zum Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz, zahlreichen Arbeitshilfen und vielem mehr.

- Dank NWB Livefeed und E-Mail-Newsletter sind Sie stets über alle relevanten Neuigkeiten informiert.

NWB Erben und Vermögen:

Optimal gestalten – Vermögen erhalten.

Jetzt 4 Wochen kostenlos testen und Themen-Special sichern!

- Online-Datenbank mit umfangreichen Fachinhalten zu Erbschaft, Nachfolgeplanung, Vermögensgestaltung und -erhalt.

- Mit den Inhalten der Zeitschrift NWB Erben und Vermögen, dem NWB Kommentar zum Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz, zahlreichen Arbeitshilfen und vielem mehr.

- Dank NWB Livefeed und E-Mail-Newsletter sind Sie stets über alle relevanten Neuigkeiten informiert.

Aktuelles

- NWB Livefeed – Ihr persönlicher Nachrichtenkanal inkl. Beitragshighlights, Reform-Radar und weiteren Neuigkeiten aus Ihrem Paket

- regelmäßige Online-Aktualisierung des Erbschaftsteuer- und Schenkungsteuergesetz Kommentars, Bewertungsgesetz (Auszug) von Viskorf/Schuck/Wälzholz

- regelmäßiger Newsletter zu den wichtigsten Themen

Fachbeiträge

- Inhalte der Zeitschrift NWB Erben und Vermögen – NWB-EV online und optionaler Printbezug

- alle Sonderausgaben der Zeitschrift NWB Erben und Vermögen als PDF in der NWB Datenbank

Online-Kommentare

- Viskorf/Schuck/Wälzholz, Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz (Auszug) – Kommentar

Online-Bücher

- Jardin/Roscher, Die Immobilienwertermittlung aus steuerlichen Anlässen

- Wollny/Hallerbach/Dönmez/Liebert/Wepler, Unternehmens- und Praxisübertragungen

Arbeitshilfen

- Musterverträge

- Musterschreiben

- Berechnungsprogramme

- Formulare und Vordrucke

- Checklisten und Übersichten

- Mandanten-Merkblätter

Ergänzende Online-Fachinhalte

- infoCenter mit 160 Stichwörtern

- Grundlagenbeiträge u. a. zu den Themen Besteuerung von Immobilien, strafbefreiende Selbstanzeige sowie Ermittlung des steuerpflichtigen Erwerbs und Berechnung der Erbschaft- bzw. Schenkungsteuer jeweils mit weiterführenden Literaturhinweisen und Arbeitshilfen

Rechtsnormen

- alle erforderlichen steuerlichen Rechtsnormen inkl. Richtlinien der Finanzverwaltung

- alle erforderlichen arbeits- und sozialrechtlichen Rechtsnormen

- alle erforderlichen nichtsteuerlichen Rechtsnormen alle aktuellen deutschen DBA

- alle aktuellen deutschen DBA

- alle von der EU anerkannten IAS/IFRS

Verwaltungsanweisungen

- alle geltenden (BMF, FinMin, OFD)

Rechtsprechung

- alle BFH-Volltexte

- alle FG-Volltexte (ab 2000)

- alle BVerfG-Volltexte (ab 1998)

- alle steuerrechtlich relevanten EuGH-Entscheidungen

- alle BGH-Urteile (ab 2002)

- alle BAG-Urteile (ab 2002)

- alle BSG-Urteile (ab 2002)

- alle BVerwG-Urteile (ab 2002)

Aktuelles

- NWB Livefeed – Ihr persönlicher Nachrichtenkanal inkl. Beitragshighlights, Reform-Radar und weiteren Neuigkeiten aus Ihrem Paket

- regelmäßige Online-Aktualisierung des Erbschaftsteuer- und Schenkungsteuergesetz Kommentars, Bewertungsgesetz (Auszug) von Viskorf/Schuck/Wälzholz

- regelmäßiger Newsletter zu den wichtigsten Themen

Fachbeiträge

- Inhalte der Zeitschrift NWB Erben und Vermögen – NWB-EV online und optionaler Printbezug

- alle Sonderausgaben der Zeitschrift NWB Erben und Vermögen als PDF in der NWB Datenbank

Online-Kommentare

- Viskorf/Schuck/Wälzholz, Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz (Auszug) – Kommentar

Online-Bücher

- Jardin/Roscher, Die Immobilienwertermittlung aus steuerlichen Anlässen

- Wollny/Hallerbach/Dönmez/Liebert/Wepler, Unternehmens- und Praxisübertragungen

Arbeitshilfen

- Musterverträge

- Musterschreiben

- Berechnungsprogramme

- Formulare und Vordrucke

- Checklisten und Übersichten

- Mandanten-Merkblätter

Ergänzende Online-Fachinhalte

- infoCenter mit 160 Stichwörtern

- Grundlagenbeiträge u. a. zu den Themen Besteuerung von Immobilien, strafbefreiende Selbstanzeige sowie Ermittlung des steuerpflichtigen Erwerbs und Berechnung der Erbschaft- bzw. Schenkungsteuer jeweils mit weiterführenden Literaturhinweisen und Arbeitshilfen

Rechtsnormen

- alle erforderlichen steuerlichen Rechtsnormen inkl. Richtlinien der Finanzverwaltung

- alle erforderlichen arbeits- und sozialrechtlichen Rechtsnormen

- alle erforderlichen nichtsteuerlichen Rechtsnormen alle aktuellen deutschen DBA

- alle aktuellen deutschen DBA

- alle von der EU anerkannten IAS/IFRS

Verwaltungsanweisungen

- alle geltenden (BMF, FinMin, OFD)

Rechtsprechung

- alle BFH-Volltexte

- alle FG-Volltexte (ab 2000)

- alle BVerfG-Volltexte (ab 1998)

- alle steuerrechtlich relevanten EuGH-Entscheidungen

- alle BGH-Urteile (ab 2002)

- alle BAG-Urteile (ab 2002)

- alle BSG-Urteile (ab 2002)

- alle BVerwG-Urteile (ab 2002)

Aktuelles

- NWB Livefeed – Ihr persönlicher Nachrichtenkanal inkl. Beitragshighlights, Reform-Radar und weiteren Neuigkeiten aus Ihrem Paket

- regelmäßige Online-Aktualisierung des Erbschaftsteuer- und Schenkungsteuergesetz Kommentars, Bewertungsgesetz (Auszug) von Viskorf/Schuck/Wälzholz

- regelmäßiger Newsletter zu den wichtigsten Themen

Fachbeiträge

- Inhalte der Zeitschrift NWB Erben und Vermögen – NWB-EV online und optionaler Printbezug

- alle Sonderausgaben der Zeitschrift NWB Erben und Vermögen als PDF in der NWB Datenbank

Online-Kommentare

- Viskorf/Schuck/Wälzholz, Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz (Auszug) – Kommentar

Online-Bücher

- Jardin/Roscher, Die Immobilienwertermittlung aus steuerlichen Anlässen

- Wollny/Hallerbach/Dönmez/Liebert/Wepler, Unternehmens- und Praxisübertragungen

Arbeitshilfen

- Musterverträge

- Musterschreiben

- Berechnungsprogramme

- Formulare und Vordrucke

- Checklisten und Übersichten

- Mandanten-Merkblätter

Ergänzende Online-Fachinhalte

- infoCenter mit 160 Stichwörtern

- Grundlagenbeiträge u. a. zu den Themen Besteuerung von Immobilien, strafbefreiende Selbstanzeige sowie Ermittlung des steuerpflichtigen Erwerbs und Berechnung der Erbschaft- bzw. Schenkungsteuer jeweils mit weiterführenden Literaturhinweisen und Arbeitshilfen

Rechtsnormen

- alle erforderlichen steuerlichen Rechtsnormen inkl. Richtlinien der Finanzverwaltung

- alle erforderlichen arbeits- und sozialrechtlichen Rechtsnormen

- alle erforderlichen nichtsteuerlichen Rechtsnormen alle aktuellen deutschen DBA

- alle aktuellen deutschen DBA

- alle von der EU anerkannten IAS/IFRS

Verwaltungsanweisungen

- alle geltenden (BMF, FinMin, OFD)

Rechtsprechung

- alle BFH-Volltexte

- alle FG-Volltexte (ab 2000)

- alle BVerfG-Volltexte (ab 1998)

- alle steuerrechtlich relevanten EuGH-Entscheidungen

- alle BGH-Urteile (ab 2002)

- alle BAG-Urteile (ab 2002)

- alle BSG-Urteile (ab 2002)

- alle BVerwG-Urteile (ab 2002)

NWB Erben und Vermögen 4 Wochen kostenlos testen!

Im Rahmen Ihres Tests erhalten Sie ...

- das Themen-Special „Verlustverrechnung bei Termingeschäften und Höhe der AdV-Zinsen“ (PDF),

- vier Wochen Zugang zum digitalen Themenpaket in der NWB Datenbank mit umfangreichen Fachinhalten zu Vermögensaufbau und ‑nachfolge,

- Zugang zum NWB Livefeed, dem Online-Archiv und den PDF-Ausgaben der Zeitschrift „NWB Erben und Vermögen“.

NWB Erben und Vermögen 4 Wochen kostenlos testen!

Im Rahmen Ihres Tests erhalten Sie ...

- das Themen-Special „Verlustverrechnung bei Termingeschäften und Höhe der AdV-Zinsen“ (PDF),

- vier Wochen Zugang zum digitalen Themenpaket in der NWB Datenbank mit umfangreichen Fachinhalten zu Vermögensaufbau und ‑nachfolge,

- Zugang zum NWB Livefeed, dem Online-Archiv und den PDF-Ausgaben der Zeitschrift „NWB Erben und Vermögen“.

NWB Erben und Vermögen 4 Wochen kostenlos testen!

Im Rahmen Ihres Tests erhalten Sie ...

- das Themen-Special „Verlustverrechnung bei Termingeschäften und Höhe der AdV-Zinsen“ (PDF),

- vier Wochen Zugang zum digitalen Themenpaket in der NWB Datenbank mit umfangreichen Fachinhalten zu Vermögensaufbau und ‑nachfolge,

- Zugang zum NWB Livefeed, dem Online-Archiv und den PDF-Ausgaben der Zeitschrift „NWB Erben und Vermögen“.

Sie haben bereits ein NWB oder kiehl Kundenkonto?

Über folgenden Button können Sie Ihr Test-Produkt sofort in den Warenkorb legen.

Sie haben bereits ein NWB oder kiehl Kundenkonto?

Über folgenden Button können Sie Ihr Test-Produkt sofort in den Warenkorb legen.

Sie haben bereits ein NWB oder kiehl Kundenkonto?

Über folgenden Button können Sie Ihr Test-Produkt sofort in den Warenkorb legen.

Vertrauens-Garantie:

Vertrauens-Garantie:

Eine kurze Nachricht genügt, und wir stellen Ihr kostenloses Testabonnement nach Ablauf der 4-wöchigen Testphase ein. Und auch als Abonnent bleiben Sie ungebunden, denn Sie können Ihren Bezug jederzeit zum Monatsende beenden!

Vertrauens-Garantie:

Eine kurze Nachricht genügt, und wir stellen Ihr kostenloses Testabonnement nach Ablauf der 4-wöchigen Testphase ein. Und auch als Abonnent bleiben Sie ungebunden, denn Sie können Ihren Bezug jederzeit zum Monatsende beenden!

Vertrauens-Garantie:

Eine kurze Nachricht genügt, und wir stellen Ihr kostenloses Testabonnement nach Ablauf der 4-wöchigen Testphase ein. Und auch als Abonnent bleiben Sie ungebunden, denn Sie können Ihren Bezug jederzeit zum Monatsende beenden!

Bücher versandkostenfrei

Bücher versandkostenfrei

.png)

Klimaneutraler Versand

Klimaneutraler Versand