In allen Kanzleipaketen:

TaxNavi, die smarten Entscheidungs-Tools

- steuerliche Fragestellungen rechtssicher lösen

- einfaches Frage-Antwort-System für schnelle Entscheidungen

- optimal nachvollziehbar durch vertiefende Infos und Ergebnis-Dokumentation

In allen Kanzleipaketen:

TaxNavi, die smarten Entscheidungs-Tools

- steuerliche Fragestellungen rechtssicher lösen

- einfaches Frage-Antwort-System für schnelle Entscheidungen

- optimal nachvollziehbar durch vertiefende Infos und Ergebnis-Dokumentation

In allen Kanzleipaketen:

TaxNavi, die smarten Entscheidungs-Tools

- steuerliche Fragestellungen rechtssicher lösen

- einfaches Frage-Antwort-System für schnelle Entscheidungen

- optimal nachvollziehbar durch vertiefende Infos und Ergebnis-Dokumentation

Für jede Steuerkanzlei die passende Datenbank!

Für jede Steuerkanzlei die passende Datenbank!

Für jede Steuerkanzlei die passende Datenbank!

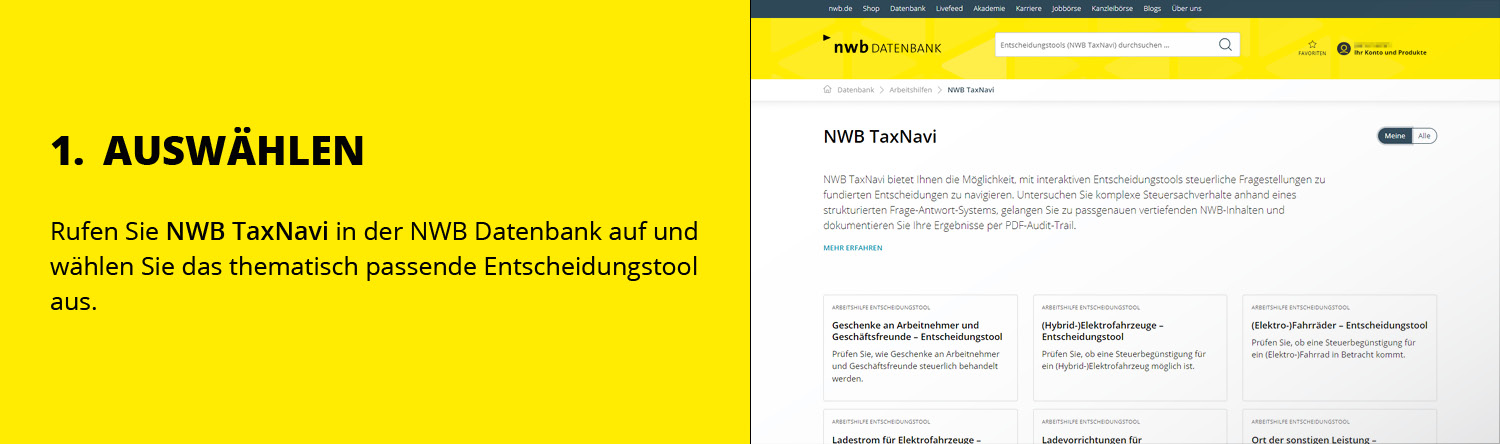

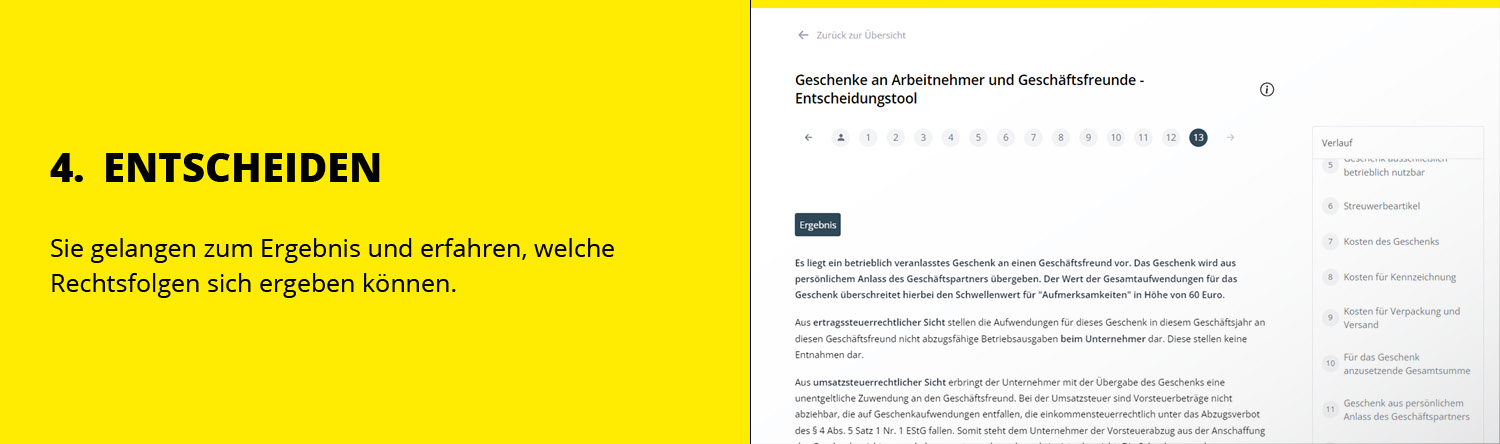

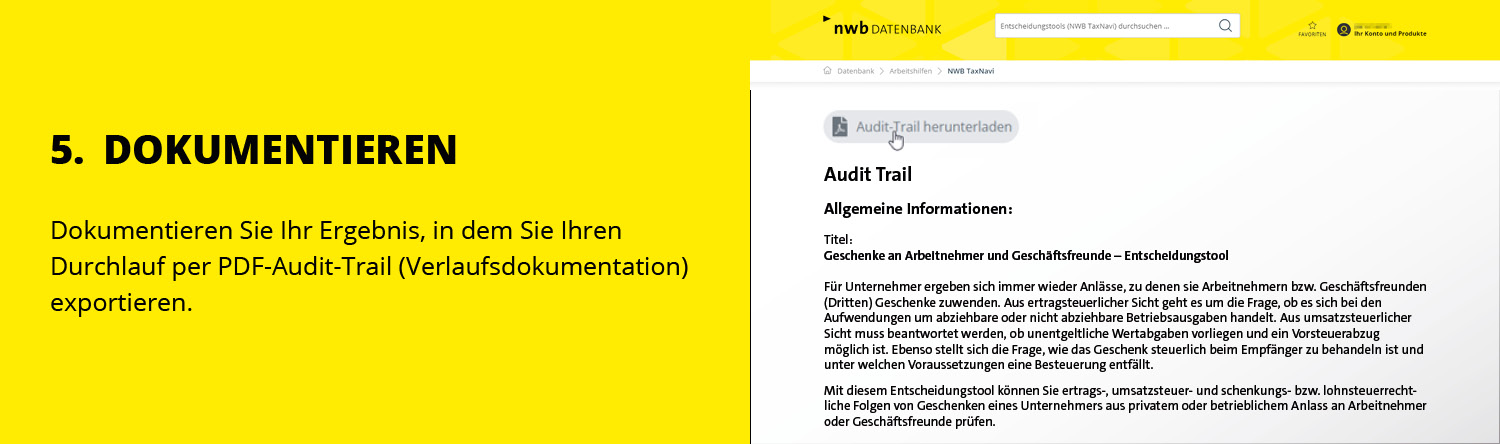

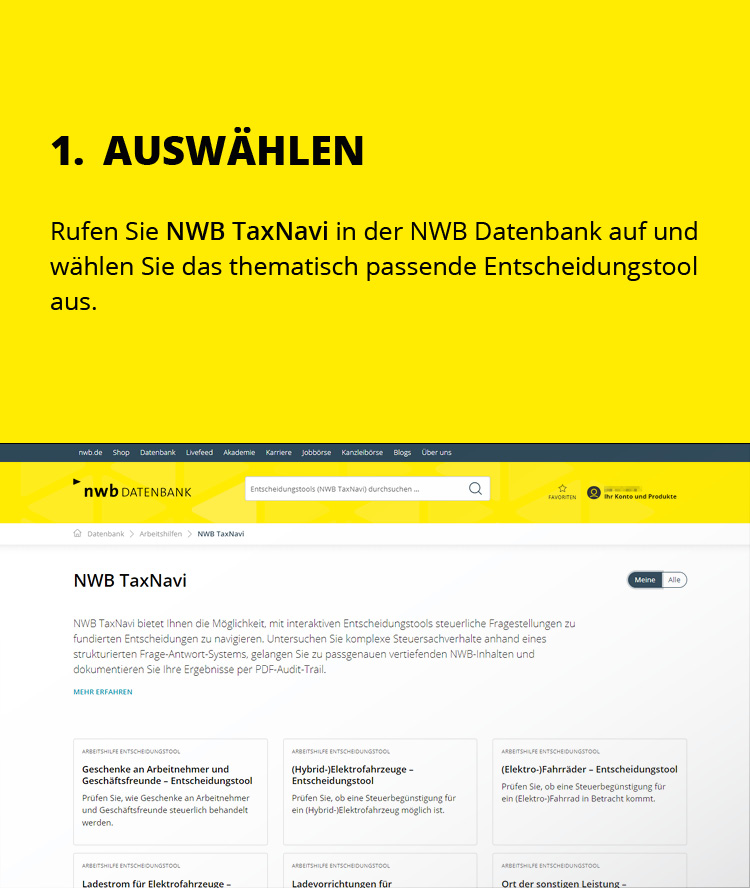

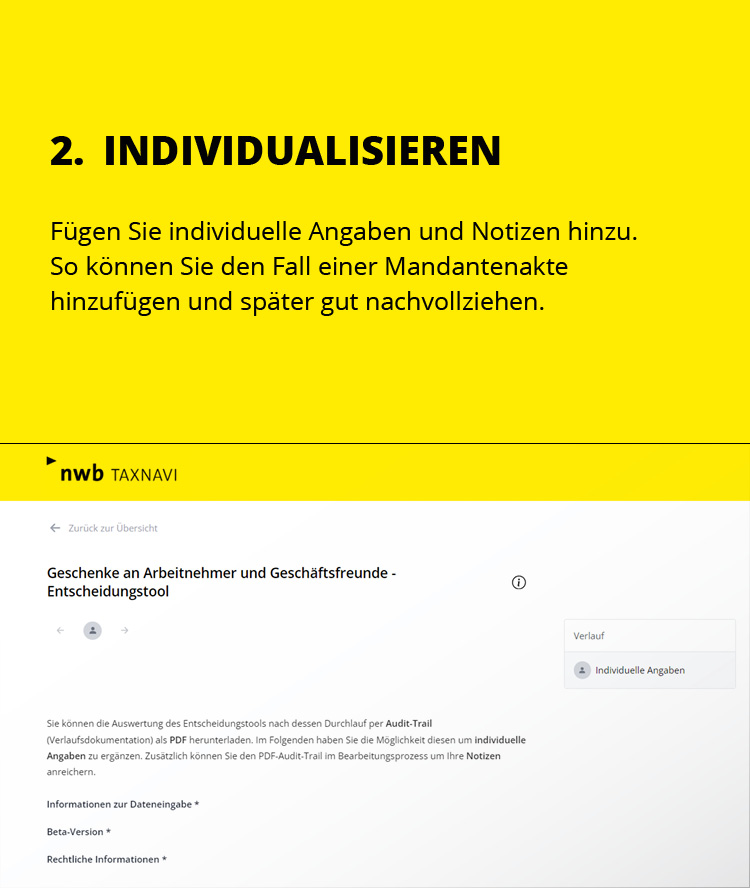

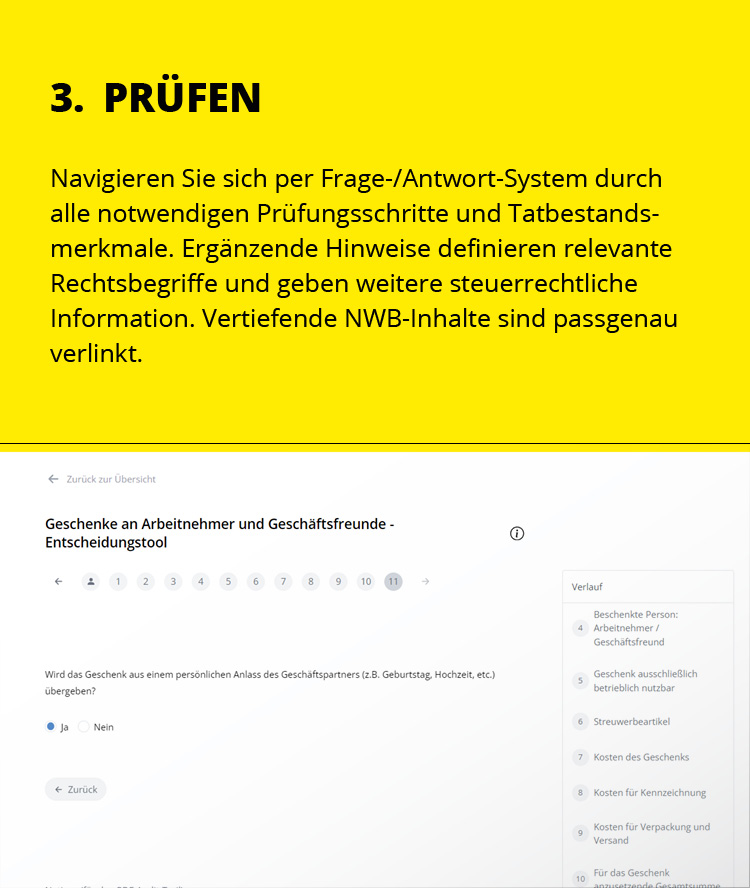

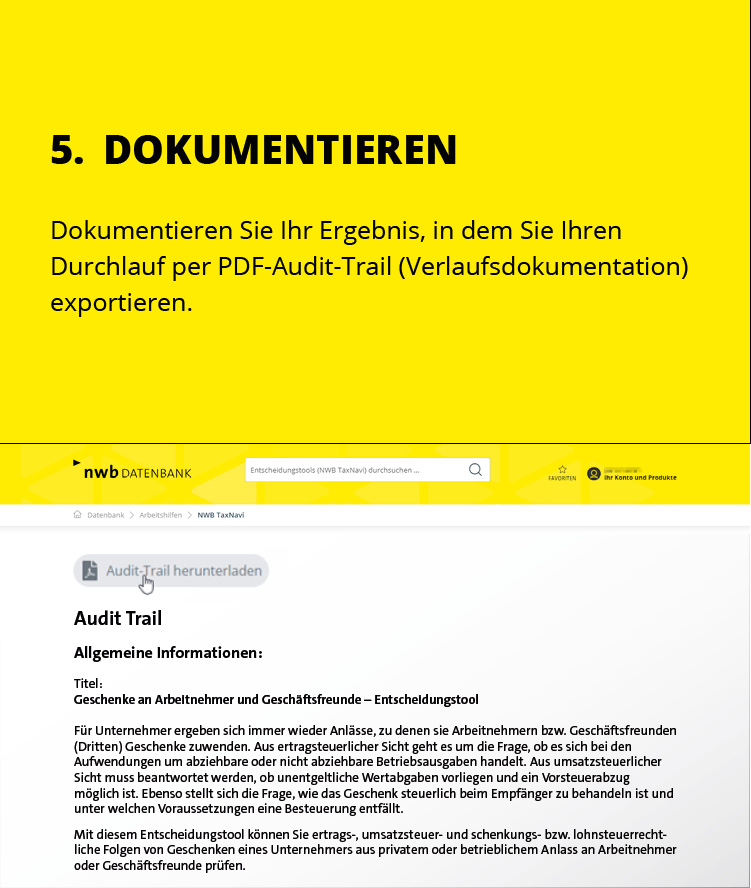

So gelangen Sie mit NWB TaxNavi in wenigen Schritten zu rechtssicheren Entscheidungen

So gelangen Sie mit NWB TaxNavi in wenigen Schritten zu rechtssicheren Entscheidungen

So gelangen Sie mit NWB TaxNavi in wenigen Schritten zu rechtssicheren Entscheidungen

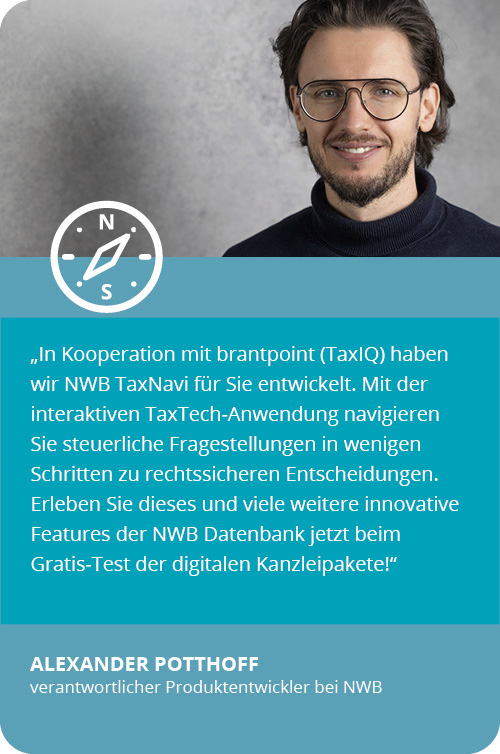

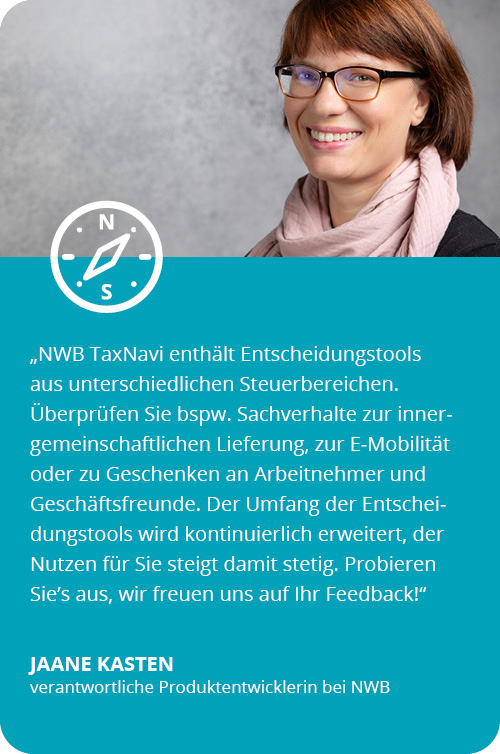

Entscheidungshelfer.

Die Menschen hinter dem neuen Tool

Entscheidungshelfer.

Die Menschen hinter dem neuen Tool

Entscheidungshelfer.

Die Menschen hinter dem neuen Tool

NWB TaxNavi enthält derzeit 21 Entscheidungstools zur Umsatzsteuer und zu weiteren Steuergebieten. Sukzessive werden weitere Tools hinzukommen.

NWB TaxNavi enthält derzeit 21 Entscheidungstools zur Umsatzsteuer und zu weiteren Steuergebieten. Sukzessive werden weitere Tools hinzukommen.

Smarter entscheiden bei kniffligen Steuerfragen!

NWB TaxNavi enthält derzeit 14 Entscheidungstools zur Umsatzsteuer und zu weiteren Steuergebieten. Sukzessive werden weitere Tools hinzukommen.

NEU: Betriebsaufspaltung 2.0

Prüfen Sie, ob eine Betriebsaufspaltung vorliegt.

NEU: E-Rechnung

Prüfen Sie, ob eine elektronische Rechnung verpflichtend ist und welches Rechnungsformat anzuwenden ist.

NEU: Kleinunternehmer

Prüfen Sie, ob die Voraussetzungen zur Anwendung der Kleinunternehmer-Regelung gem. § 19 UStG gegeben sind.

Bescheidänderung bei offenbarer Unrichtigkeit bzw. Schreib- und Rechenfehlern

Prüfen Sie, ob eine Änderung noch möglich ist.

Bescheidänderung aufgrund rückwirkenden Ereignisses

Prüfen Sie, ob eine Anpassung möglich ist.

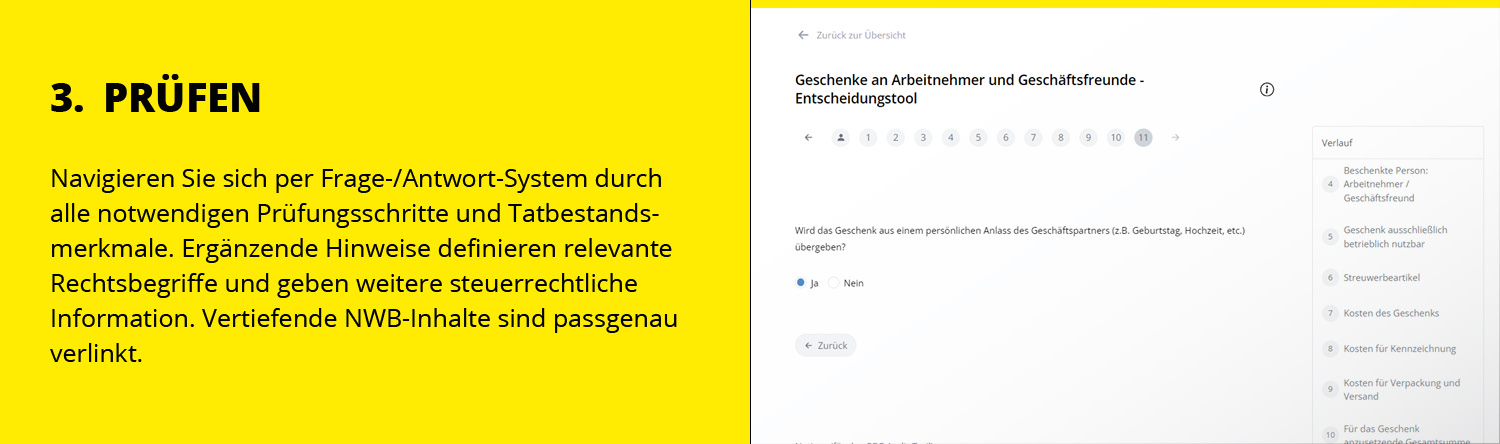

Geschenke an Arbeitnehmer und Geschäftsfreunde

Prüfen Sie, wie Geschenke an Arbeitnehmer und Geschäftsfreunde steuerlich behandelt werden.

Änderung aufgrund geänderter Grundlagenbescheide

Prüfen Sie, ob ein Folgebescheid angepasst wird.

Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel

Prüfen Sie, ob eine Aufhebung oder Änderung möglich ist.

Arbeitszimmer und Home Office

Prüfen Sie, ob und in welcher Höhe Aufwendungen für ein häusliches Arbeitszimmer abziehbar sind.

(Hybrid-)Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für ein (Hybrid-)Elektrofahrzeug möglich ist.

(Elektro-)Fahrräder

Prüfen Sie, ob eine Steuerbegünstigung für ein (Elektro-)Fahrrad in Betracht kommt.

Ladestrom für Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für die Zurverfügungstellung oder die Kostenerstattung von Ladestrom in Frage kommt.

Ladevorrichtungen für Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für eine Ladevorrichtung für (Hybrid-)Elektrofahrzeuge realisierbar ist.

Ort der sonstigen Leistung

Prüfen Sie, an welchem Ort die „sonstigen Leistungen“ gem. § 3a UStG als ausgeführt gelten.

Ort der Lieferung

Prüfen Sie, an welchem Ort (Inland, EU-Ausland, Drittland) eine Lieferung als ausgeführt gilt und welches die Rechtsfolgen hieraus sind.

Ausfuhrlieferung

Prüfen Sie, ob die Voraussetzungen einer steuerfreien Ausfuhrlieferung nach dem deutschen Umsatzsteuerrecht vorliegen.

Innergemeinschaftliche Lieferung

Prüfen Sie, ob die Voraussetzungen einer steuerfreien innergemeinschaftlichen Lieferung nach dem deutschen Umsatzsteuerrecht erfüllt sind.

Innergemeinschaftlicher Erwerb

Prüfen Sie, ob ein innergemeinschaftlicher Erwerb nach den in §§ 1a, 1b UStG genannten Vorschriften zu versteuern ist.

Reihengeschäfte

Prüfen Sie, ob ein Reihengeschäft vorliegt und wo in diesem Zusammenhang der Ort der Lieferung liegt (deutsches Inland, EU-Mitgliedstaat, Drittland).

Reverse-Charge

Prüfen Sie, ob ein Fall des Reverse-Charge-Verfahrens i.S.d. § 13b UStG vorliegt.

Istversteuerung

Prüfen Sie, zu welchem Zeitpunkt erzielte Umsätze der Umsatzsteuer zu unterwerfen sind.

NEU: Betriebsaufspaltung 2.0

Prüfen Sie, ob eine Betriebsaufspaltung vorliegt.

NEU: E-Rechnung

Prüfen Sie, ob eine elektronische Rechnung verpflichtend ist und welches Rechnungsformat anzuwenden ist.

NEU: Kleinunternehmer

Prüfen Sie, ob die Voraussetzungen zur Anwendung der Kleinunternehmer-Regelung gem. § 19 UStG gegeben sind.

Bescheidänderung bei offenbarer Unrichtigkeit bzw. Schreib- und Rechenfehlern

Prüfen Sie, ob eine Änderung noch möglich ist.

Bescheidänderung aufgrund rückwirkenden Ereignisses

Prüfen Sie, ob eine Anpassung möglich ist.

Geschenke an Arbeitnehmer und Geschäftsfreunde

Prüfen Sie, wie Geschenke an Arbeitnehmer und Geschäftsfreunde steuerlich behandelt werden.

Änderung aufgrund geänderter Grundlagenbescheide

Prüfen Sie, ob ein Folgebescheid angepasst wird.

Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel

Prüfen Sie, ob eine Aufhebung oder Änderung möglich ist.

Arbeitszimmer und Home Office

Prüfen Sie, ob und in welcher Höhe Aufwendungen für ein häusliches Arbeitszimmer abziehbar sind.

(Hybrid-)Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für ein (Hybrid-)Elektrofahrzeug möglich ist.

(Elektro-)Fahrräder

Prüfen Sie, ob eine Steuerbegünstigung für ein (Elektro-)Fahrrad in Betracht kommt.

Ladestrom für Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für die Zurverfügungstellung oder die Kostenerstattung von Ladestrom in Frage kommt.

Ladevorrichtungen für Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für eine Ladevorrichtung für (Hybrid-)Elektrofahrzeuge realisierbar ist.

Ort der sonstigen Leistung

Prüfen Sie, an welchem Ort die „sonstigen Leistungen“ gem. § 3a UStG als ausgeführt gelten.

Ort der Lieferung

Prüfen Sie, an welchem Ort (Inland, EU-Ausland, Drittland) eine Lieferung als ausgeführt gilt und welches die Rechtsfolgen hieraus sind.

Ausfuhrlieferung

Prüfen Sie, ob die Voraussetzungen einer steuerfreien Ausfuhrlieferung nach dem deutschen Umsatzsteuerrecht vorliegen.

Innergemeinschaftliche Lieferung

Prüfen Sie, ob die Voraussetzungen einer steuerfreien innergemeinschaftlichen Lieferung nach dem deutschen Umsatzsteuerrecht erfüllt sind.

Innergemeinschaftlicher Erwerb

Prüfen Sie, ob ein innergemeinschaftlicher Erwerb nach den in §§ 1a, 1b UStG genannten Vorschriften zu versteuern ist.

Reihengeschäfte

Prüfen Sie, ob ein Reihengeschäft vorliegt und wo in diesem Zusammenhang der Ort der Lieferung liegt (deutsches Inland, EU-Mitgliedstaat, Drittland).

Reverse-Charge

Prüfen Sie, ob ein Fall des Reverse-Charge-Verfahrens i.S.d. § 13b UStG vorliegt.

Istversteuerung

Prüfen Sie, zu welchem Zeitpunkt erzielte Umsätze der Umsatzsteuer zu unterwerfen sind.

NEU: Betriebsaufspaltung 2.0

Prüfen Sie, ob eine Betriebsaufspaltung vorliegt.

NEU: E-Rechnung

Prüfen Sie, ob eine elektronische Rechnung verpflichtend ist und welches Rechnungsformat anzuwenden ist.

NEU: Kleinunternehmer

Prüfen Sie, ob die Voraussetzungen zur Anwendung der Kleinunternehmer-Regelung gem. § 19 UStG gegeben sind.

Bescheidänderung bei offenbarer Unrichtigkeit bzw. Schreib- und Rechenfehlern

Prüfen Sie, ob eine Änderung noch möglich ist.

Bescheidänderung aufgrund rückwirkenden Ereignisses

Prüfen Sie, ob eine Anpassung möglich ist.

Geschenke an Arbeitnehmer und Geschäftsfreunde

Prüfen Sie, wie Geschenke an Arbeitnehmer und Geschäftsfreunde steuerlich behandelt werden.

Änderung aufgrund geänderter Grundlagenbescheide

Prüfen Sie, ob ein Folgebescheid angepasst wird.

Aufhebung oder Änderung von Steuerbescheiden wegen neuer Tatsachen oder Beweismittel

Prüfen Sie, ob eine Aufhebung oder Änderung möglich ist.

Arbeitszimmer und Home Office

Prüfen Sie, ob und in welcher Höhe Aufwendungen für ein häusliches Arbeitszimmer abziehbar sind.

(Hybrid-)Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für ein (Hybrid-)Elektrofahrzeug möglich ist.

(Elektro-)Fahrräder

Prüfen Sie, ob eine Steuerbegünstigung für ein (Elektro-)Fahrrad in Betracht kommt.

Ladestrom für Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für die Zurverfügungstellung oder die Kostenerstattung von Ladestrom in Frage kommt.

Ladevorrichtungen für Elektrofahrzeuge

Prüfen Sie, ob eine Steuerbegünstigung für eine Ladevorrichtung für (Hybrid-)Elektrofahrzeuge realisierbar ist.

Ort der sonstigen Leistung

Prüfen Sie, an welchem Ort die „sonstigen Leistungen“ gem. § 3a UStG als ausgeführt gelten.

Ort der Lieferung

Prüfen Sie, an welchem Ort (Inland, EU-Ausland, Drittland) eine Lieferung als ausgeführt gilt und welches die Rechtsfolgen hieraus sind.

Ausfuhrlieferung

Prüfen Sie, ob die Voraussetzungen einer steuerfreien Ausfuhrlieferung nach dem deutschen Umsatzsteuerrecht vorliegen.

Innergemeinschaftliche Lieferung

Prüfen Sie, ob die Voraussetzungen einer steuerfreien innergemeinschaftlichen Lieferung nach dem deutschen Umsatzsteuerrecht erfüllt sind.

Innergemeinschaftlicher Erwerb

Prüfen Sie, ob ein innergemeinschaftlicher Erwerb nach den in §§ 1a, 1b UStG genannten Vorschriften zu versteuern ist.

Reihengeschäfte

Prüfen Sie, ob ein Reihengeschäft vorliegt und wo in diesem Zusammenhang der Ort der Lieferung liegt (deutsches Inland, EU-Mitgliedstaat, Drittland).

Reverse-Charge

Prüfen Sie, ob ein Fall des Reverse-Charge-Verfahrens i.S.d. § 13b UStG vorliegt.

Istversteuerung

Prüfen Sie, zu welchem Zeitpunkt erzielte Umsätze der Umsatzsteuer zu unterwerfen sind.

FORMULAR

| Unsere Empfehlung für Sie: | ||||

|

|

|

|

|

| NWB PRO | NWB PLUS | NWB MAX | NWB ULTRA | |

| NWB PRO unterstützt Sie bei allen Fragen des Steuerrechts. | Umfangreiche Steuerrechts-Datenbank für alle Mitarbeiter der Kanzlei. | Das All-in-One Paket mit allem, was ambitionierte Kanzleien benötigen. | Die digitale Komplettlösung für große Steuerkanzleien und Steuerabteilungen. | |

| Zur Produktseite | Zur Produktseite | Zur Produktseite | Zur Produktseite | |

| 57,10 € | 120,10 € | 291,40 € | 749,95 € | |

|

4 Wochen gratis Test

4 Wochen gratis Test

|

||||

| 4 Wochen gratis Test | ||||

|

KI Recherche Assistenz NWB KIRA

KI Recherche Assistenz NWB KIRA

|

||||

| Rechtssichere Fachinhalte treffen in den NWB Kanzleipaketen jetzt auf eine einzigartige KI Recherche Assistenz. Das Besondere an NWB KIRA: Die KI Recherche Assistenz beantwortet Ihre steuerlichen Fachfragen in zwei Schritten. Für bessere Ergebnisse, höchste Transparenz und Nachvollziehbarkeit! | ||||

|

Enthaltene Pakete

Enthaltene Pakete

|

1 | 5 | 12 | 17 |

| NWB Pro | ||||

| NWB Plus | ||||

| NWB MAX | ||||

| NWB Lohn, Deklaration & Buchhaltung | ||||

| NWB Rechnungswesen | ||||

| NWB Unternehmensteuern und Bilanzen | ||||

| NWB Betriebswirtschaftliche Beratung | ||||

| NWB Betriebsprüfung | ||||

| NWB Erben und Vermögen | ||||

| NWB Internationale Rechnungslegung | ||||

| NWB Steuern International | ||||

| NWB Sanieren und Restrukturieren | ||||

| NWB Wirtschaftsprüfung | ||||

| NWB Nachhaltigkeit und Reporting | ||||

| NWB Umsatzsteuer | ||||

| NWB Steuer + Studium | ||||

| NWB Steuerliche Ausbildung | ||||

|

Aktuelles

Aktuelles

|

||||

| NWB Livefeed – Ihr persönlicher Nachrichtenkanal inkl. Beitragshighlights, Reform-Radar und weiteren Neuigkeiten aus Ihrem Paket | ||||

| regelmäßiger Newsletter zu den wichtigsten Themen | ||||

| monatlicher Podcast Tax Quartett zum Internationalen Steuerrecht | ||||

|

Zeitschriften & Infodienste

Zeitschriften & Infodienste

|

2 | 5 | 12 | 17 |

| Inhalte der Zeitschrift NWB Steuer- und Wirtschaftsrecht – NWB online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Rechnungswesen – BBK online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Unternehmensteuern und Bilanzen – StuB online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Betriebswirtschaftliche Beratung – NWB-BB online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Erben und Vermögen – NWB-EV online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Internationale Rechnungslegung – PiR online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Internationales Steuer- und Wirtschaftsrecht – IWB online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Sanieren und Restrukturieren – NWB Sanieren online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Wirtschaftsprüfung – WP Praxis online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift NWB Nachhaltigkeit und Reporting – NaRp online und optionaler Printbezug | ||||

| Inhalte der Zeitschrift Betriebswirtschaftliche Forschung und Praxis – BFuP online | ||||

| Inhalte der Zeitschrift NWB Steuer + Studium – Steuer + Studium online und optionaler Printbezug | ||||

| Inhalte der KIEHL-Zeitschrift Die Steuerfachangestellten – STFAN online und optionaler Printbezug | ||||

| Inhalte der KIEHL-Zeitschrift Prüfungstraining für Steuerfachangestellte – PST online und optionaler Printbezug | ||||

| alle Sonderausgaben der Zeitschriften als PDF in der NWB Datenbank | ||||

| Inhalte des Infodienstes Umsatzsteuer direkt digital | ||||

| Inhalte des Infodienstes Lohn und Gehalt direkt digital | ||||

|

Online-Kommentare

Online-Kommentare

|

3 | 8 | 15 | 15 |

| Zugmaier/Nöcker (Hrsg.), AO-Kommentar | ||||

| Kanzler/Kraft/Bäuml u. a. (Hrsg.), Einkommensteuergesetz Kommentar | ||||

| Mössner/Oellerich/Valta (Hrsg.), Körperschaftsteuergesetz Kommentar | ||||

| Hallerbach/Nacke/Rehfeld (Hrsg.), Gewerbesteuergesetz Kommentar | ||||

| Viskorf/Schuck/Wälzholz (Hrsg.), Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz (Auszug) – Kommentar | ||||

| Küffner/Zugmaier (Hrsg.), Umsatzsteuer Kommentar | ||||

| Lippross/Janzen, UStAE Aktuell | ||||

| Eisgruber (Hrsg.), Umwandlungssteuergesetz Kommentar | ||||

| Hofmann (Hrsg.), Grunderwerbsteuergesetz Kommentar | ||||

| Grootens (Hrsg.), Grundsteuergesetz, Bewertungsgesetz (Auszug) Kommentar | ||||

| Gosch/Kroppen/Grotherr/Kraft (Hrsg.), DBA-Kommentar | ||||

| Fuhrmann/Geurts/Nientimp/Wilmanns (Hrsg.), Außensteuergesetz Kommentar | ||||

| Hoffmann/Lüdenbach (Hrsg.), NWB Kommentar Bilanzierung | ||||

| Berners, Praxiskommentar Steuerberatervergütungsverordnung | ||||

|

Arbeitshilfen

Arbeitshilfen

|

> 1000 | > 1200 | > 1400 | > 1500 |

| Musterverträge mit Praxishinweisen | ca. 300 | ca. 300 | ca. 320 | ca. 340 |

| sonstige Musterschreiben | ca. 70 | ca. 70 | ca. 80 | ca. 70 |

| Berechnungsprogramme | ca. 80 | ca. 130 | ca. 185 | ca. 195 |

| Formulare und Vordrucke | ca. 65 | ca. 65 | ca. 65 | ca. 64 |

| Mustereinsprüche | ca. 330 | ca. 330 | ca. 330 | ca. 340 |

| Checklisten und Übersichten | ca. 160 | ca. 330 | ca. 490 | ca. 500 |

| Übersichten AfA-Tabellen | ||||

| Schaubilder | ||||

| Tipps für die Prüfungsvorbereitung | ||||

| Tutorial | ||||

| Mandanten-Merkblätter | ||||

| Mandanten-Informationen | ||||

| NWB TaxNavi | ||||

| NWB Easy Enter | ||||

|

Ergänzende Online-Fachinhalte

Ergänzende Online-Fachinhalte

|

4 | 10 | 11 | 9 |

| infoCenter- und Grundlagenbeiträge | ||||

| NWB Schnelle Antwort –direkte Antwort auf konkrete Suchanfragen | ||||

| NWB Steuerfach-Scout mit über 2.660 FAQ | ||||

| Kostenrechnungs- und Controllinglexikon mit ca. 1.070 Stichwörtern | ||||

| Rückstellungslexikon mit ca. 160 Stichwörtern | ||||

| Lexikon: Lohnbüro mit mehr als 1.070 Stichwörtern* | ||||

| Lexikon: Arbeitsrecht mit rund 100 Stichwörtern* | ||||

| Lexikon: Altersversorgung mit ca. 430 Stichwörtern* | ||||

| Lexikon des internationalen Steuerrechts mit über 110 Stichwörtern | ||||

|

Online-Bücher

Online-Bücher

|

2 | 8 | > 30 | 157 |

| Anemüller, Handbuch privater Kapitaleinkünfte | ||||

| Arbeitsgemeinschaft der Fachanwälte für Steuerrecht/Drüen (Hrsg.), Jahrbuch der Fachanwälte für Steuerrecht | ||||

| Bader/Oppel (Hrsg.), Die Besteuerung internationaler Holdinggesellschaften | ||||

| Bilitewski/Götz/Humfeld/Klumpp, Personengesellschaften im Steuerrecht | ||||

| Blusz/Heuser/Schellenberger/Weber, Handbuch der Seniorenberatung | ||||

| Ebner Stolz (Hrsg.), Praxishandbuch der internationalen Umstrukturierungen | ||||

| Egner/Demmler (Hrsg.), Steuerrecht aktuell | ||||

| Eisele/Seitz/Sterzinger/Vogt/Merx/Zens, Besteuerung der Land- und Forstwirtschaft | ||||

| Eisgruber/Schallmoser, Kooperative, zeitnahe und grenzüberschreitende Außenprüfung | ||||

| Engel, Vermögensverwaltende Personengesellschaften im Ertragsteuerrecht | ||||

| Ettinger (Hrsg.), Wegzugsbesteuerung | ||||

| Ettinger/Schmitz, Umstrukturierungen im Bereich Mittelständischer Unternehmen | ||||

| Feldt/Plikat/Koterzyna/Gerhards/Ellenberg, Mehrwertsteuerrecht europäischer Staaten und wichtiger Drittstaaten | ||||

| Götz/Hülsmann/Markwald/Stinn., Die Erbengemeinschaft im Steuerrecht | ||||

| Götz/Hülsmann, Der Nießbrauch im Zivil- u. Steuerrecht | ||||

| Götz/Pach-Hanssenheimb, Handbuch der Stiftung | ||||

| Grützner/Cremer/Saathoff, AfA-Tabellen | ||||

| Harle/Nüdling/Olles, Die moderne Betriebsprüfung | ||||

| Ketteler-Eising/Meschke/Tigges, Ärztliche Kooperationen | ||||

| Klein/Müller/Arens/Bietmann, Praxishandbuch der GmbH | ||||

| Kombert/Kratz/Stumm, E-Commerce und Umsatzsteuer | ||||

| Kusch, Olles (Hrsg.), NWB Betriebsprüfungs-Kartei | ||||

| Lübbehüsen/Kahle (Hrsg.), Brennpunkte der Besteuerung von Betriebsstätten | ||||

| Mennel (†)/Förster (Hrsg.), Steuern in Europa, Amerika und Asien | ||||

| Micker/Pohl/Oppel (Hrsg.), Kompendium Internationales Steuerrecht | ||||

| Mohaupt/Uhlmann, Mit Forschung und Entwicklung Steuern senken | ||||

| Müller/Detmering/Saecker, Die Organschaft | ||||

| Murrer, Die größten Fehler im Verfahrensrecht | ||||

| Niermann, Grenzüberschreitende Mitarbeiterentsendung | ||||

| Pradl, Pensionszusagen an GmbH-Geschäftsführer | ||||

| Schleder, Steuerrecht der Vereine | ||||

| Schmidbauer/Lewejohann/Pass/Salzberger/Stein, Besteuerung der Ärzte, Zahnärzte und sonstiger Heilberufe | ||||

| Schnitger/Rasch/Holle (Hrsg.), Nationales und Internationales Unternehmenssteuerrecht im Fokus | ||||

| Sikorski, Umsatzsteuer im Binnenmarkt | ||||

| Söffing/Micker, Die Betriebsaufspaltung | ||||

| Söffing/Söffing, Gewerblicher Grundstückshandel und private Veräußerungsgeschäfte mit Grundstücken | ||||

| Tagungsbände der Jahrestagung des deutschen Young IFA Network (YIN) 2017-2019 | ||||

| van der Ham (Hrsg.), Besteuerung von Betriebsstätten | ||||

| Walkenhorst, Praktikerhandbuch Umsatzsteuer | ||||

| Waza/Uhländer/Schmittmann, Insolvenzen und Steuern | ||||

| Wollny/Hallerbach/Dönmez/Liebert/Wepler, Unternehmens- und Praxisübertragungen | ||||

| Eggert, Die Betriebsprüfung – Anpassungen im Jahresabschluss | ||||

| Erichsen/Lesch/Pruns, Praxisleitfaden für selbstständige Bilanzbuchhalter | ||||

| Erichsen/Treuz, Professionelles Liquiditätsmanagement | ||||

| Fahr/Kock, Zukunftsorientiertes Controlling | ||||

| Graewe/Velte, Reform der Corporate Governance nach dem Wirecard-Skandal | ||||

| Graumann, Praktische Jahresabschlussanalyse | ||||

| Graumann, Rechnungslegung und Finanzierung der Krankenhäuser | ||||

| Grote/Zamaitat, ABC der pfändbaren Lohn- und Gehaltspositionen | ||||

| Grünberger, IFRS | ||||

| Klett/Pivernetz, Controlling in kleinen und mittleren Unternehmen | ||||

| Krüger, Jahresabschlussanalyse in KMU | ||||

| Künkele/Zwirner Bilanzierung bei Personengesellschaften | ||||

| Mugler, Werterelevanz von Rückstellungen in der Unternehmensbesteuerung | ||||

| Niggemann/Niggemann, Handbuch zum Unternehmensverkauf | ||||

| Peemöller (Hrsg.), Praxishandbuch der Unternehmensbewertung | ||||

| Philipps, Handbuch zum Vergütungsbericht | ||||

| Philipps, Der Anhang im Jahresabschluss der GmbH und der GmbH & Co. KG | ||||

| Prinz/Kanzler (Hrsg.), Handbuch Bilanzsteuerrecht | ||||

| Sander, Mit Kreditgebern auf Augenhöhe verhandeln | ||||

| Schmitz/Lorey/Harder, Berufsrecht und Haftung der Wirtschaftsprüfer | ||||

| Schwetje, Ihr Weg zur effizienten Unternehmensberatung | ||||

| Situm, Finanzierungsstruktur optimieren | ||||

| Sopp/Baumüller/Scheid, Nachhaltigkeitsberichterstattung | ||||

| Stier, Praxishandbuch für Lohnabrechnungen | ||||

| Teutemacher, Praxishandbuch GoBD | ||||

| Teutemacher/Krullmann, Handbuch zur Kassenführung | ||||

| Theile/Eggert, Jahresabschluss der kleinen Kapitalgesellschaften | ||||

| Thie, Buchführung in gemeinnützigen Vereinen | ||||

| Tutas, Praxishandbuch für Steuerfachangestellte 2.0 | ||||

| von Leoprechtung (Hrsg.), Unternehmenssanierung | ||||

| Währisch, Breidenbach, Engelke, Integrierte Unternehmensplanung | ||||

| Wollny, Rechtsgeleitete Unternehmensbewertung | ||||

| Wollny, Der objektivierte Unternehmenswert | ||||

| Burhoff, Vereinsrecht | ||||

| Gräfe/Wollweber/Schmeer, Steuerberaterhaftung | ||||

| Günther, Berufsrecht der Steuerberater | ||||

| Jähne, Modernisierung des Personengesellschaftsrechts | ||||

| Römermann (Hrsg.), Sanierungshandbuch für Steuerberater | ||||

| Römermann (Hrsg.), Praktikerhandbuch der Sanierung und Restrukturierung | ||||

| Hamatschek, Die Kunst, Mandanten zu gewinnen | ||||

| Lami, Spitzenleistungen in der Steuerberatung | ||||

| Lang, Der Steuerberater als Unternehmer | ||||

| Lies, Feelgood-Management in der Kanzlei | ||||

| Schwing, Leitfaden für die kleine Kanzlei | ||||

| Bieg/Waschbusch, Buchführung | ||||

| Bilke/Heining/Mann, Lehrbuch Buchführung und Bilanzsteuerrecht | ||||

| Breisig, Betriebliche Organisation | ||||

| Czeppel/Giebel/Holtmann, Mandantenorientierte Sachbearbeitung | ||||

| Däumler/Grabe/Meinzer, Finanzierung verstehen | ||||

| Däumler/Grabe/Meinzer, Investitionsrechnung verstehen | ||||

| Edinger/Jauch/Schoor, Fallsammlung Einkommensteuer | ||||

| Endriss (Hrsg.), Bilanzbuchhalter-Handbuch | ||||

| Grädler/Ullrich, Wirtschaftsrecht für Betriebswirte | ||||

| Graumann, Kostenrechnung und Kostenmanagement | ||||

| Graumann, Controlling | ||||

| Graumann, Fallstudien zum Controlling | ||||

| Graumann, Kostenrechnung und Kostenmanagement | ||||

| Graumann, Wirtschaftliches Prüfungswesen | ||||

| Grootens/Koltermann, Lehr- und Trainingsbuch Bewertung und Erbschaftsteuer | ||||

| Große, Klausur-Leitfaden Abgabenordnung | ||||

| Hey/Lehnert, Lehrbuch Abgabenordnung | ||||

| Hey/Lehnert, Fallsammlung Abgabenordnung | ||||

| Hübner, Klausur-Leitfaden Einkommensteuer | ||||

| Hufnagel/Burgfeld-Schächer, Einführung in die Buchführung und Bilanzierung | ||||

| Jandt/Kißler/Diederichs, Trainingsfälle Kostenrechnung | ||||

| Junge, Lehrbuch Umwandlungssteuerrecht | ||||

| Kindl/Feuerborn, Übungen zum Bürgerlichen Recht für Wirtschaftswissenschaftler | ||||

| Kindl/Feuerborn, Bürgerliches Recht für Wirtschaftswissenschaftler | ||||

| Kirsch, Einführung in die internationale Rechnungslegung nach IFRS | ||||

| Kirsch, Übungen zur internationalen Rechnungslegung nach IFRS | ||||

| Klimmer, Unternehmensorganisation | ||||

| Klimmer/Kock/Stüwe (Hrsg.), Öffentliches Recht und Europarecht | ||||

| Köllen/Reichert/Schönwald/Wagner, Fallsammlung Körperschaftsteuer und Gewerbesteuer | ||||

| Köllen/Vogt/Wagner/Zimmermann, Lehrbuch Körperschaftsteuer und Gewerbesteuer | ||||

| Koltermann, Fallsammlung Bilanzsteuerrecht | ||||

| Kunzmann, Brühl, Fallsammlung Umwandlungssteuerrecht | ||||

| Maier, Lehrbuch Umsatzsteuer | ||||

| Meier/Kremer, Lehrbuch Einkommensteuer | ||||

| Maier/Koltermann/Stirnberg/Walkenhorst, Steuerberater-Prüfungsklausuren Ausgabe 2024 | ||||

| Marx/Kläne/Korff/Schlarmann, Unternehmensbesteuerung | ||||

| Maßbaum/Sureth-Sloane, Besteuerung und Rechtsformwahl | ||||

| Mecklenbrauck/Müller/Schulz, Prüfungsklassiker Steuerlehre für Steuerfachangestellte | ||||

| Meyer/Theile, Bilanzierung nach Handels- und Steuerrecht | ||||

| Möllenbeck/Puke/Walkenhorst, Der optimale Kurzvortrag | ||||

| Nicolini, 5 vor Mündliche Prüfung | ||||

| Nicolini, 5 vor Kommunikation, Führung und Zusammenarbeit | ||||

| Nicolini, 5 vor Internes Kontrollsystem | ||||

| Nürnberg, Klausur-Leitfaden Umsatzsteuer | ||||

| Philipps, Jahresabschluss kompakt | ||||

| Puke, Lexikon für Steuerfachangestellte | ||||

| Puke/Lohel/Mönkediek/Walkenhorst, Fälle- und Fragenkatalog für die Steuerfachangestelltenprüfung | ||||

| Schlafmann/Zschenderlein, Wirtschafts- und Sozialkunde für Steuerfachangestellte | ||||

| Schlafmann/Zschenderlein, Allgemeine Wirtschaftslehre für Steuerfachangestellte | ||||

| Schlafmann/Zschenderlein, Wirtschafts- und Sozialkunde für Steuerfachangestellte – Lösungsheft | ||||

| Schönknecht/Küchenhoff, Lehrbuch Abgabenrecht für Zölle und Verbrauchsteuern | ||||

| Schulz, Prüfungsklassiker Rechnungswesen für Steuerfachangestellte | ||||

| Schweizer, Übungsaufgaben zum Steuerwesen für Steuerfachangestellte | ||||

| Schweizer, Steuerlehre für Steuerfachangestellte | ||||

| Schweizer, Steuerlehre – Lösungsheft | ||||

| Schweizer/Schuster, Prüfungsklassiker Wirtschafts- und Sozialkunde für Steuerfachangestellte | ||||

| Wagner, Klausur-Leitfaden Bilanzsteuerrecht | ||||

| Walkenhorst, Umsatzsteuer | ||||

| Walkenhorst, Fallsammlung Umsatzsteuer | ||||

| Webel, Abgabenordnung | ||||

| Weber, Fallsammlung für Bilanzbuchhalter | ||||

| Weber, 5 vor Geschäftsvorfälle erfassen und zu Abschlüssen führen | ||||

| Weber, 5 vor Steuerrecht | ||||

| Weber, 5 vor Kosten- und Leistungsrechnung | ||||

| Weber, 5 vor Jahresabschluss aufbereiten und auswerten | ||||

| Weber, 5 vor Finanzmanagement | ||||

| Wengel, Bilanzanalyse | ||||

| Wilke (Hrsg.), Fallsammlung Internationales Steuerrecht | ||||

| Wilke, Lehrbuch Internationales Steuerrecht | ||||

| Witte/Wolffgang (Hrsg.), Lehrbuch des Zollrechts der Europäischen Union | ||||

| Zschenderlein, Rechnungswesen für Steuerfachangestellte | ||||

| Zschenderlein, Übungsaufgaben zum Rechnungswesen für Steuerfachangestellte | ||||

| Zschenderlein, Lösungen zum Rechnungswesen für Steuerfachangestellte | ||||

|

Online-Seminare

Online-Seminare

|

ca. 30 | ca. 90 | ca. 130 | |

| Stetig wechselnde Online-Seminare zu aktuellen Themen. | ||||

|

NWB E-Trainings

NWB E-Trainings

|

3 | |||

| Ausbildung in der Kanzlei | ||||

| Grundlagen der Buchführung | ||||

| Ein Überblick über das Umsatzsteuersystem | ||||

|

Rechtsnormen

Rechtsnormen

|

5 | 5 | 5 | 5 |

| alle erforderlichen steuerlichen Rechtsnormen inkl. Richtlinien der Finanzverwaltung | ||||

| alle erforderlichen arbeits- und sozialrechtlichen Rechtsnormen | ||||

| alle erforderlichen nichtsteuerlichen Rechtsnormen | ||||

| alle aktuellen deutschen DBA | ||||

| alle von der EU anerkannten IAS/IFRS | ||||

|

Verwaltungsanweisungen

Verwaltungsanweisungen

|

||||

| alle geltenden (BMF, FinMin, OFD) | ||||

|

Rechtsprechung

Rechtsprechung

|

8 | 8 | 8 | 8 |

| alle BFH-Volltexte | ||||

| alle FG-Volltexte (ab 2000) | ||||

| alle BVerfG-Volltexte (ab 1998) | ||||

| alle steuerrechtlich relevanten EuGH-Entscheidungen | ||||

| alle BGH-Urteile (ab 2002) | ||||

| alle BAG-Urteile (ab 2002) | ||||

| alle BSG-Urteile (ab 2002) | ||||

| alle BVerwG-Urteile (ab 2002) | ||||

| Zur Produktseite | Zur Produktseite | Zur Produktseite | Zur Produktseite | |

| 57,10 € | 120,10 € | 291,40 € | 749,95 € | |

Bücher versandkostenfrei

Bücher versandkostenfrei

.png)

Klimaneutraler Versand

Klimaneutraler Versand