E-Rechnung:

Wir machen Sie fit für die Praxis!

E-Rechnung:

Wir machen Sie fit für die Praxis!

E-Rechnung:

Wir machen Sie

fit für die Praxis!

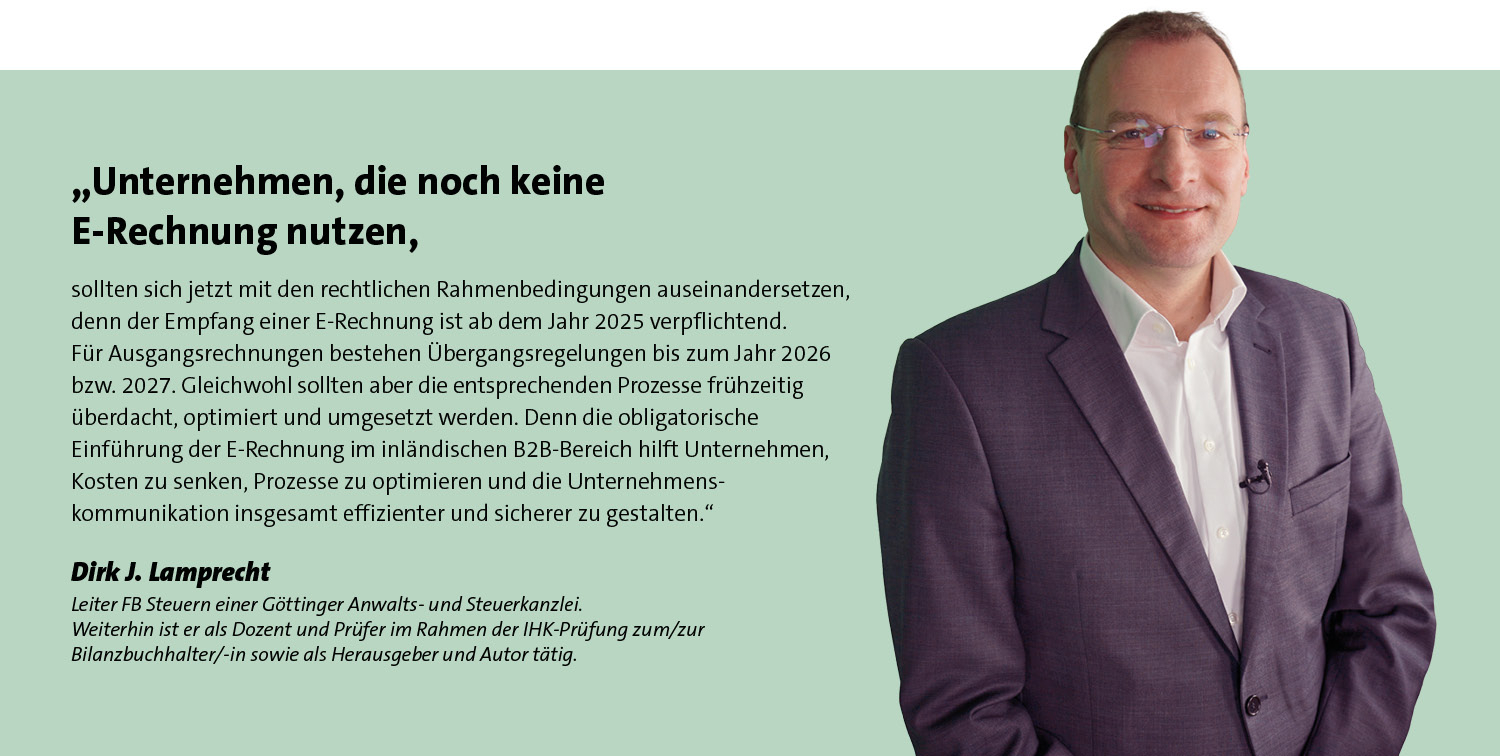

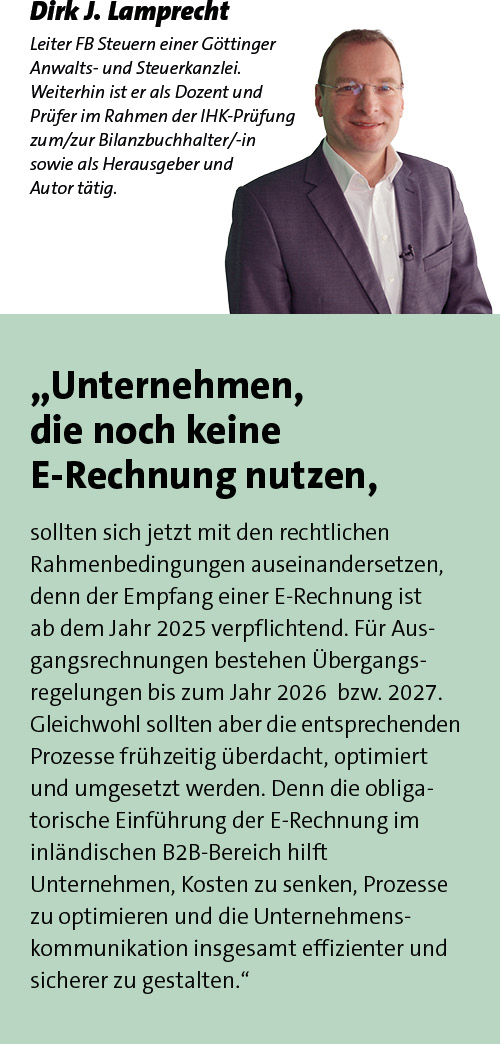

Ab 1. Januar 2025 ist die E-Rechnung bei B2B-Umsätzen grundsätzlich verpflichtend. Spätestens mit dem Einsatz in der Praxis kommen Fragen auf. Sind mit dem finalen BMF-Schreiben aus Oktober alle rechtlichen und praktischen Unsicherheiten geklärt? Die vierteilige Beitragsreihe von Autor Dirk J. Lamprecht in der Zeitschrift BBK gibt Antworten darauf! Zusätzlich erhalten Sie ein Merkblatt, das für Klarheit bei Ihren Mandanten sorgt. Mit dem Gratis-Test haben Sie umgehend Zugriff auf alle verfügbaren Beiträge der Reihe und das Mandanten-Merkblatt!

Ab 1. Januar 2025 ist die E-Rechnung bei B2B-Umsätzen grundsätzlich verpflichtend. Spätestens mit dem Einsatz in der Praxis kommen Fragen auf. Sind mit dem finalen BMF-Schreiben aus Oktober alle rechtlichen und praktischen Unsicherheiten geklärt? Die vierteilige Beitragsreihe von Autor Dirk J. Lamprecht in der Zeitschrift BBK gibt Antworten darauf! Zusätzlich erhalten Sie ein Merkblatt, das für Klarheit bei Ihren Mandanten sorgt. Mit dem Gratis-Test haben Sie umgehend Zugriff auf alle verfügbaren Beiträge der Reihe und das Mandanten-Merkblatt!

Klären Sie jetzt offene Praxisfragen mit der vierteiligen Beitragsreihe. Je eher die E-Rechnung reibungslos im Einsatz ist, desto früher können Sie und Ihre Mandanten von Vorteilen wie Zeit- und Kostenersparnis profitieren. Mit dem Gratis-Test von NWB Rechnungswesen haben Sie umgehend Zugriff auf alle verfügbaren Beiträge der Reihe und das Mandanten-Merkblatt.

Rechtssicher buchen und bilanzieren mit NWB Rechnungswesen!

- In der Online-Datenbank stehen Ihnen umfangreiche Fachinhalte zum gesamten Rechnungswesen zur Verfügung, u.a. die Inhalte der Praktiker-Zeitschrift BBK.

- Viele praktische Arbeitshilfen, Tools, Checklisten und Online-Lexika erleichtern Ihnen das Tagesgeschäft.

- NWB KIRA, die neue KI Recherche-Assistenz von NWB, beantwortet Ihre Fachfragen in zwei Schritten auf der Basis von rechtssicheren Fachinhalten. Für bessere Ergebnisse, höchste Transparenz und Nachvollziehbarkeit!

- Durch E-Mail-Newsletter und NWB Livefeed sind Sie immer über alle relevanten Neuigkeiten informiert.

Klären Sie jetzt offene Praxisfragen mit der vierteiligen Beitragsreihe. Je eher die E-Rechnung reibungslos im Einsatz ist, desto früher können Sie und Ihre Mandanten von Vorteilen wie Zeit- und Kostenersparnis profitieren. Mit dem Gratis-Test von NWB Rechnungswesen haben Sie umgehend Zugriff auf alle verfügbaren Beiträge der Reihe und das Mandanten-Merkblatt.

Rechtssicher buchen und bilanzieren mit NWB Rechnungswesen!

- In der Online-Datenbank stehen Ihnen umfangreiche Fachinhalte zum gesamten Rechnungswesen zur Verfügung, u.a. die Inhalte der Praktiker-Zeitschrift BBK.

- Viele praktische Arbeitshilfen, Tools, Checklisten und Online-Lexika erleichtern Ihnen das Tagesgeschäft.

- NWB KIRA, die neue KI Recherche-Assistenz von NWB, beantwortet Ihre Fachfragen in zwei Schritten auf der Basis von rechtssicheren Fachinhalten. Für bessere Ergebnisse, höchste Transparenz und Nachvollziehbarkeit!

- Durch E-Mail-Newsletter und NWB Livefeed sind Sie immer über alle relevanten Neuigkeiten informiert.

Sie haben bereits ein NWB oder kiehl Kundenkonto?

Über folgenden Button können Sie Ihr Test-Produkt sofort in den Warenkorb legen.

Sie haben bereits ein NWB oder kiehl Kundenkonto?

Über folgenden Button können Sie Ihr Test-Produkt sofort in den Warenkorb legen.

Sie haben bereits ein NWB oder kiehl Kundenkonto?

Über folgenden Button können Sie Ihr Test-Produkt sofort in den Warenkorb legen.

Vertrauens-Garantie:

Vertrauens-Garantie:

Eine kurze Nachricht genügt, und wir stellen Ihr kostenloses Testabonnement nach Ablauf der 4-wöchigen Testphase ein. Und auch als Abonnent bleiben Sie ungebunden, denn Sie können Ihren Bezug jederzeit zum Monatsende beenden!

Vertrauens-Garantie:

Eine kurze Nachricht genügt, und wir stellen Ihr kostenloses Testabonnement nach Ablauf der 4-wöchigen Testphase ein. Und auch als Abonnent bleiben Sie ungebunden, denn Sie können Ihren Bezug jederzeit zum Monatsende beenden!

Vertrauens-Garantie:

Eine kurze Nachricht genügt, und wir stellen Ihr kostenloses Testabonnement nach Ablauf der 4-wöchigen Testphase ein. Und auch als Abonnent bleiben Sie ungebunden, denn Sie können Ihren Bezug jederzeit zum Monatsende beenden!

Bücher versandkostenfrei

Bücher versandkostenfrei

.png)

Klimaneutraler Versand

Klimaneutraler Versand